■実験

■スポンサーサイト

ブログランキング、こちらも始めました。ブログ、作ってみませんか?

こんな私でもFC2なら何とかなってます。。。

ブログ

カウンター

上記の広告は1ヶ月以上更新のないブログに表示されています。

新しい記事を書く事で広告が消せます。

新しい記事を書く事で広告が消せます。

本記事に1クリックの価値くらいは見出せたって方は、ブログランキングよろしくお願いします。

↓↓↓↓↓

■1400兆円がどうのこうの、ばーじょん2

ブログランキング、こちらも始めました。ブログ、作ってみませんか?

こんな私でもFC2なら何とかなってます。。。

ブログ

カウンター

前回の記事のラストの部分。

取り崩した預金を使うことがGDP増にならないという場所が違うとの指摘がありましたので、精査してみました。

そして、それなりの見解を自分の中で見出したので、今日はそれをやろうかと。。。

では、前回の預金を取り崩すという場所から始めます。

ちょっと前のままだと分かりにくいので、下にお金の流れ……つまりフローを追加してます。

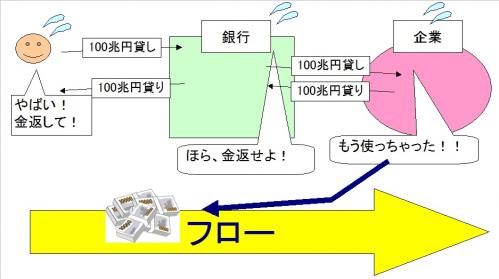

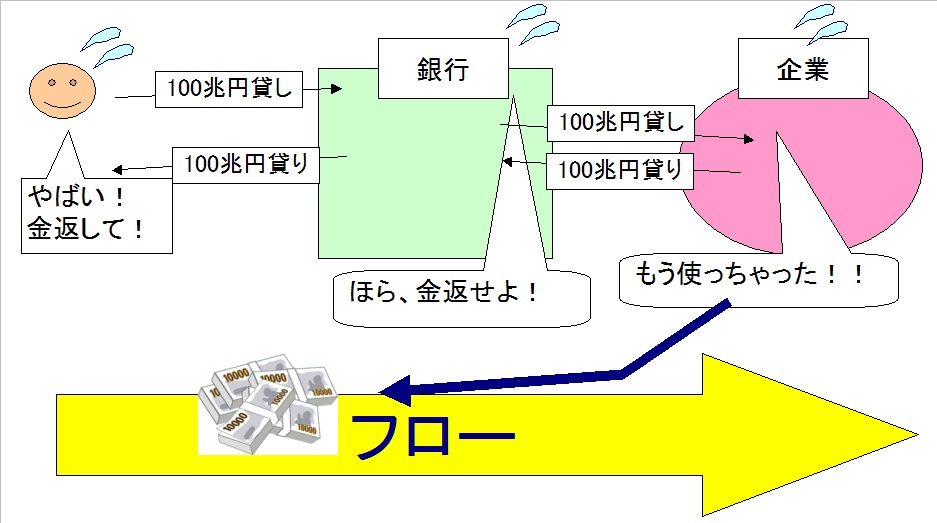

預金を取り崩そうにも、企業は借りたお金を借りた時点で投資として使い切ってます。

つまり、企業の手元には今、お金がありません。

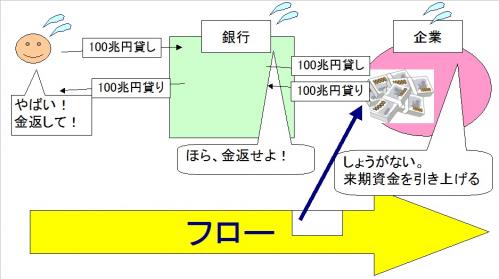

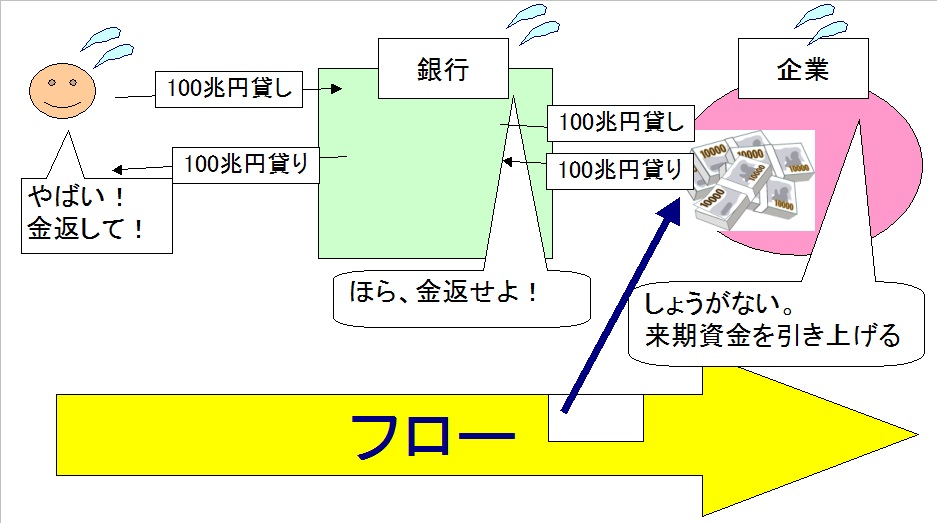

だから、来期の運転資金として将来使うはずだったお金を現金化して、お金を返すしかないのです。

つまりが、フローから資金を引き上げる訳ですね。

見事にフローに100兆円分の大きな穴が開きました。

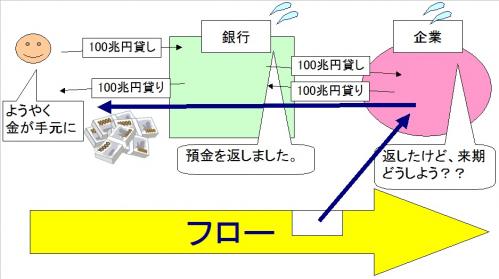

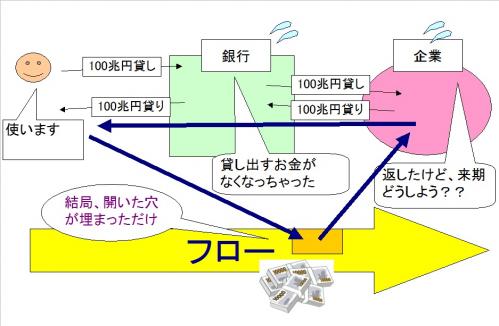

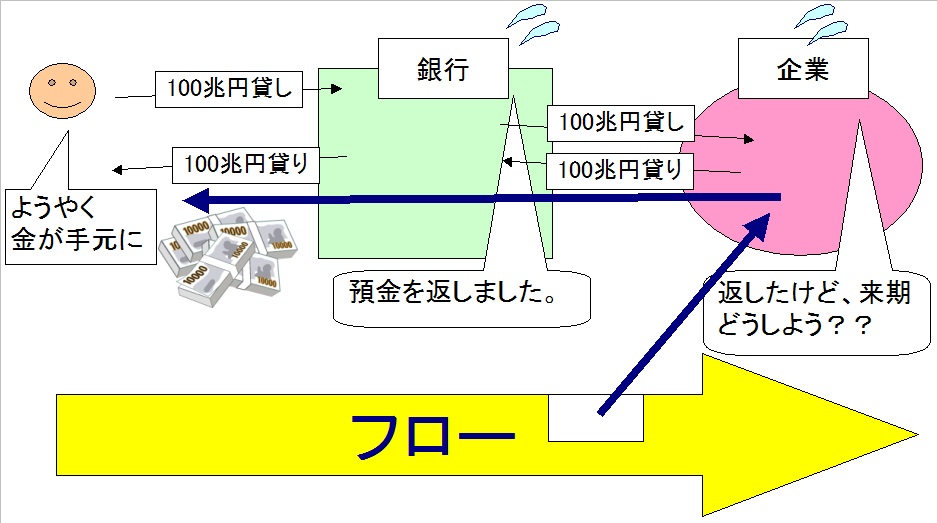

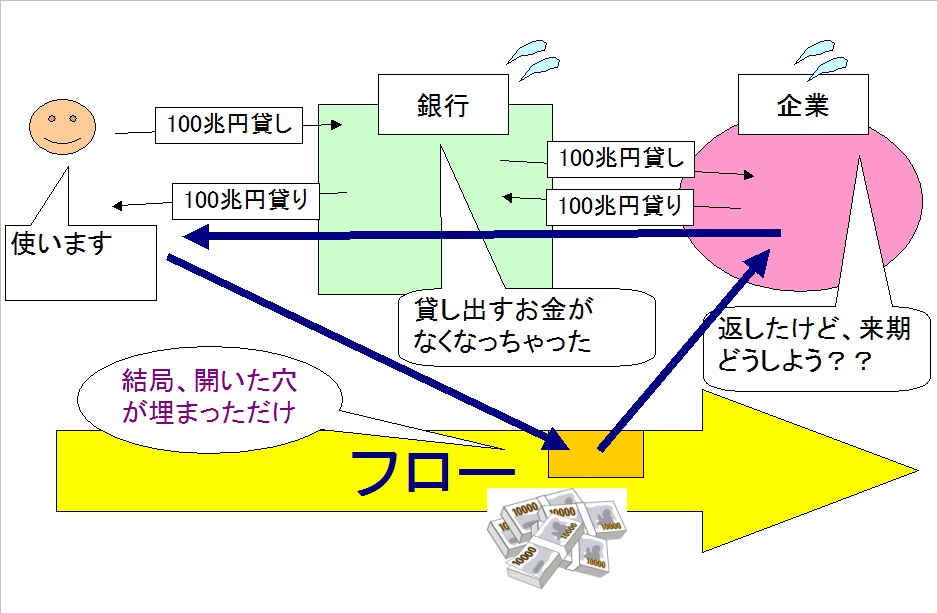

で、そのお金が家計に戻ってきました。

そして、家計はその預金を取り崩して使う訳ですから、お金はフローに再び流れます。

こうして、結局は浮いた穴に預金者のお金が埋まっただけで、何も変わりありません。

と言うか、来期の運転資金を貸しはがされた企業が困るだけですね。

勿論、家計が使ったお金がまた何処かへは流れるから、混乱が起こっても雇用全数への影響は少ないのでしょうが。。。

……と言うのが、家計が資金を取り崩してもGDPが変化してない理由と、私は本日の通勤時間に新谷良子様の「あいのうただから」を聞きながら閃いた訳なのですが。。。

(状況がありえないとか、あの曲を聴きながら経済学を考える時点で脳みそおかしいんじゃないか?とか、そういう苦言は一切聞き入れません)

理屈は分かっても、やっぱりないでしょ、こんなの。

机上の空論って気がします。

そもそも現在、家計の貯蓄率は2%未満。

家計全体で見ると貯蓄をあまり行ってないのが現状です。

ですが、逆に企業は内部留保と負債返還を頑張ってます。

そして、その企業が負債を返還するためにフローからお金を引き上げる分、政府が赤字国債を埋めているのが現状と言えるでしょう。

そして銀行はそうやって企業が負債を返還するから、預金がダブついて困っている。

だから政府が赤字国債を発行しているとも言えますね。。。

もしこの状態で家計が預金を取り崩して消費動向を見せたなら?

銀行はまず利率の低い赤字国債の購入を辞めて取り崩す預金を作り出します。

企業から貸しはがしを行うのは、国債の購入を停止した後になります。

なにせ国債はとんでもなく利率が低いですからね~。

まず利益にならないところから整理していくのは当然です。

つまり、現状では貸しはがしが発生するには一年間で考えても44兆円くらいの緩衝期間があるのです。

(国債を銀行が途中で売り払うにしても、原価割れはまず考えられません。何故ならば、国債の原価は最低でも日本政府が保証してる訳ですから、急激なインフレ……つまり円が暴落する危険性でもない限り、少しでも元本割れしたら買い手が群がると思います。日本銀行円に利子が追加された商品と考えれば分かりやすいでしょう)

で、現在のデフレギャップは??

適当に調べたところによると、30兆円だとか。

つまり、30兆円の消費が発生した時点で、企業側は生産力が追いつかなくなります。

と言うか、それほど大規模な消費拡大の兆候があった時点で、企業は負債解消や内部留保にお金を回すのを辞めて、投資拡大に動くでしょう。

つまり家計が貯蓄を取り崩して上記イラストのように穴掘って埋めるような自体が発生する可能性は著しく低い。

……ってのがどれだけ考えても私の結論になるんですよ。

と言うか、個人的にGDPって嫌いなんですよね。

穴掘って埋めても、無人のビル建てても増えるような数値の何を信頼せよと??

そんな学者的発想への嫌悪感が、私に上記の式をいつまでも理解させない/納得させない理由なのかもしれませんが。。。

いや、まぁ、指標としての役割と、対策を立てる上での数字としての役割的には十分活用できる値だとは思うのですが……どうもこう、それだけを見て判断するってのが気に入らないというか。

べ、別にGDPってのが分からないから駄々こねてる訳じゃないんだからねっ!!

本記事に1クリックの価値くらいは見出せたって方は、ブログランキングよろしくお願いします。

↓↓↓↓↓

取り崩した預金を使うことがGDP増にならないという場所が違うとの指摘がありましたので、精査してみました。

そして、それなりの見解を自分の中で見出したので、今日はそれをやろうかと。。。

では、前回の預金を取り崩すという場所から始めます。

ちょっと前のままだと分かりにくいので、下にお金の流れ……つまりフローを追加してます。

預金を取り崩そうにも、企業は借りたお金を借りた時点で投資として使い切ってます。

つまり、企業の手元には今、お金がありません。

だから、来期の運転資金として将来使うはずだったお金を現金化して、お金を返すしかないのです。

つまりが、フローから資金を引き上げる訳ですね。

見事にフローに100兆円分の大きな穴が開きました。

で、そのお金が家計に戻ってきました。

そして、家計はその預金を取り崩して使う訳ですから、お金はフローに再び流れます。

こうして、結局は浮いた穴に預金者のお金が埋まっただけで、何も変わりありません。

と言うか、来期の運転資金を貸しはがされた企業が困るだけですね。

勿論、家計が使ったお金がまた何処かへは流れるから、混乱が起こっても雇用全数への影響は少ないのでしょうが。。。

……と言うのが、家計が資金を取り崩してもGDPが変化してない理由と、私は本日の通勤時間に新谷良子様の「あいのうただから」を聞きながら閃いた訳なのですが。。。

(状況がありえないとか、あの曲を聴きながら経済学を考える時点で脳みそおかしいんじゃないか?とか、そういう苦言は一切聞き入れません)

理屈は分かっても、やっぱりないでしょ、こんなの。

机上の空論って気がします。

そもそも現在、家計の貯蓄率は2%未満。

家計全体で見ると貯蓄をあまり行ってないのが現状です。

ですが、逆に企業は内部留保と負債返還を頑張ってます。

そして、その企業が負債を返還するためにフローからお金を引き上げる分、政府が赤字国債を埋めているのが現状と言えるでしょう。

そして銀行はそうやって企業が負債を返還するから、預金がダブついて困っている。

だから政府が赤字国債を発行しているとも言えますね。。。

もしこの状態で家計が預金を取り崩して消費動向を見せたなら?

銀行はまず利率の低い赤字国債の購入を辞めて取り崩す預金を作り出します。

企業から貸しはがしを行うのは、国債の購入を停止した後になります。

なにせ国債はとんでもなく利率が低いですからね~。

まず利益にならないところから整理していくのは当然です。

つまり、現状では貸しはがしが発生するには一年間で考えても44兆円くらいの緩衝期間があるのです。

(国債を銀行が途中で売り払うにしても、原価割れはまず考えられません。何故ならば、国債の原価は最低でも日本政府が保証してる訳ですから、急激なインフレ……つまり円が暴落する危険性でもない限り、少しでも元本割れしたら買い手が群がると思います。日本銀行円に利子が追加された商品と考えれば分かりやすいでしょう)

で、現在のデフレギャップは??

適当に調べたところによると、30兆円だとか。

つまり、30兆円の消費が発生した時点で、企業側は生産力が追いつかなくなります。

と言うか、それほど大規模な消費拡大の兆候があった時点で、企業は負債解消や内部留保にお金を回すのを辞めて、投資拡大に動くでしょう。

つまり家計が貯蓄を取り崩して上記イラストのように穴掘って埋めるような自体が発生する可能性は著しく低い。

……ってのがどれだけ考えても私の結論になるんですよ。

と言うか、個人的にGDPって嫌いなんですよね。

穴掘って埋めても、無人のビル建てても増えるような数値の何を信頼せよと??

そんな学者的発想への嫌悪感が、私に上記の式をいつまでも理解させない/納得させない理由なのかもしれませんが。。。

いや、まぁ、指標としての役割と、対策を立てる上での数字としての役割的には十分活用できる値だとは思うのですが……どうもこう、それだけを見て判断するってのが気に入らないというか。

べ、別にGDPってのが分からないから駄々こねてる訳じゃないんだからねっ!!

本記事に1クリックの価値くらいは見出せたって方は、ブログランキングよろしくお願いします。

↓↓↓↓↓

■1400兆円がどうのこうの

ブログランキング、こちらも始めました。ブログ、作ってみませんか?

こんな私でもFC2なら何とかなってます。。。

ブログ

カウンター

今日のエントリはLABLOGさんちの「1400兆円の預金を取り崩しても消費増にならない」という理論を自分なりに理解するために噛み砕いたものです。

中学生シリーズっぽくやってますので、アレなんですが。

……理論的にはこれで良い筈なので、異論ありましたらコメントをどうぞ。。。

ま、あくまで私は数式や計算式よりも実際の流れとかイメージで理解するタイプ(物描きってことかも)ですので、こういう形の理解手法になっちゃってますが。

では、スタートです。

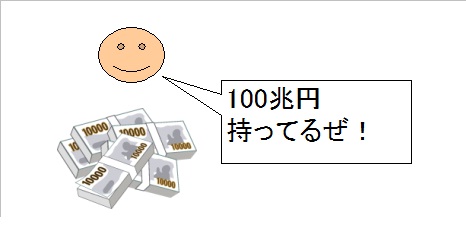

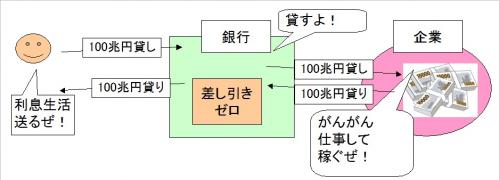

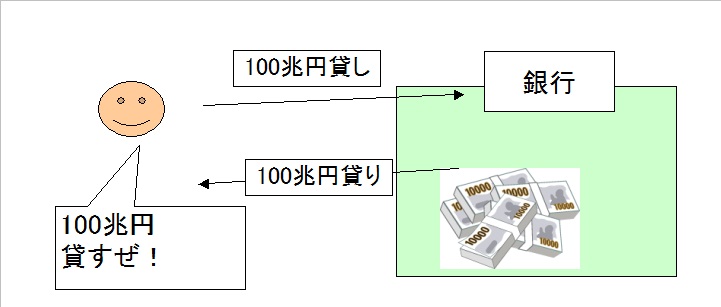

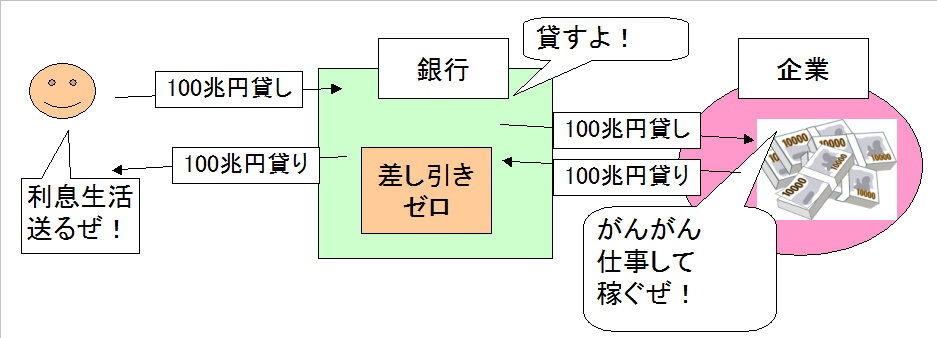

まず、家計がお金をたくさん持ってるところから始めます。

一応、理解を手っ取り早くするために100兆円としました。

絵が適当なのは勘弁して下さい。

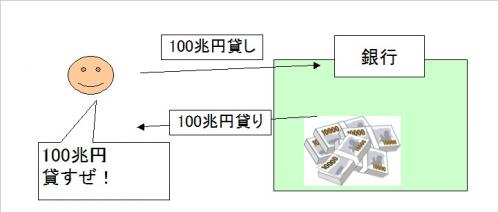

で、これを銀行に預金します。

はい。

お金が銀行に預けられました。

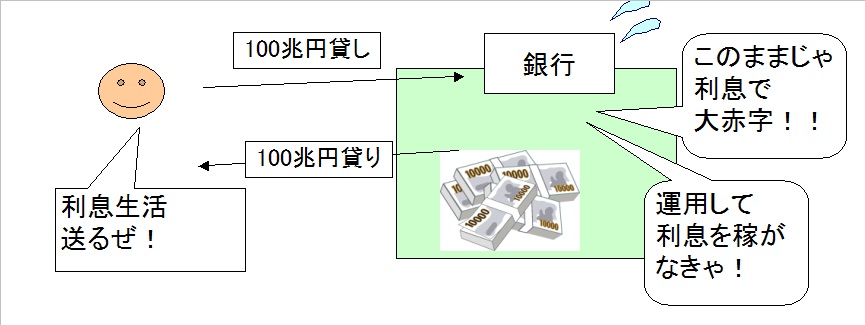

が、この状況では銀行さんが困ります。

何せ利子を払わなければなりませんからね。

どんどん赤字が膨らんでいくのです。

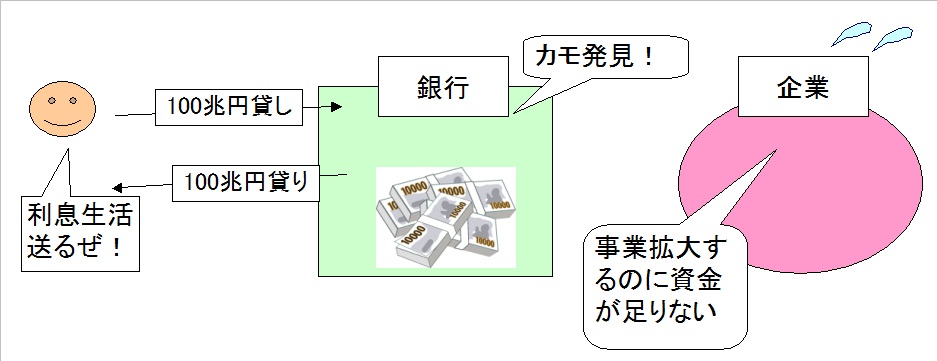

では、どうするか??

貸出先を見つけ出すしかないのです。

で、この家計から預かっている100兆円を企業に貸し出す利息で、銀行は生きていく訳ですね。

で、家計から預かった100兆円は企業に貸しちゃいましたから、手元にお金は残っておりません。

要は、コレが現状という訳です。

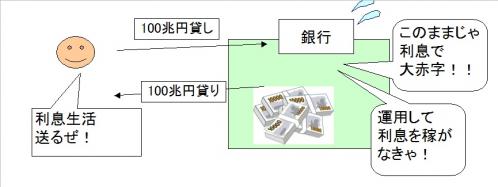

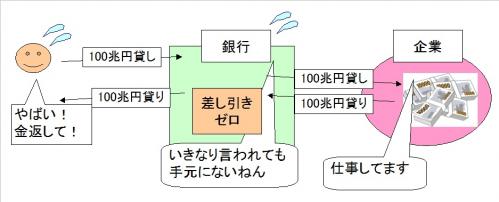

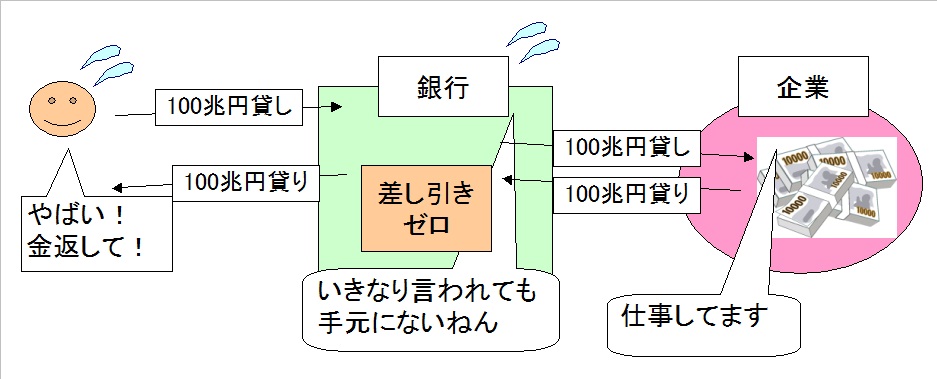

さて、ここで預金が取り崩される状況を考えてみましょう。

文字通りですね。

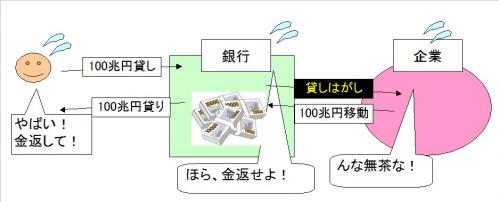

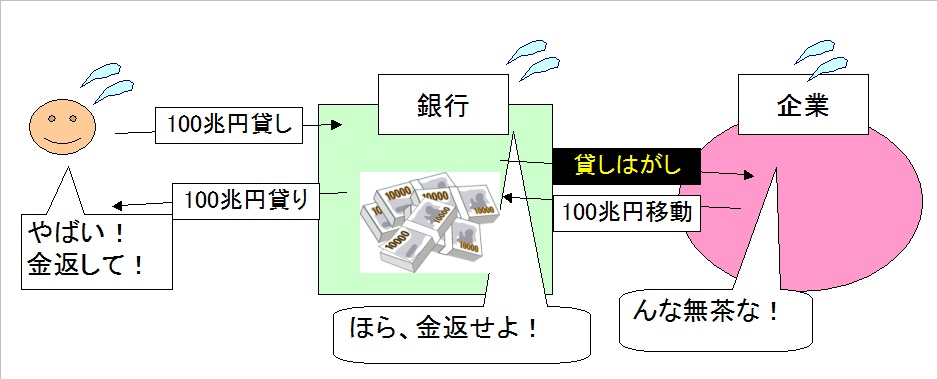

銀行は家計から預かったお金を企業に貸し出す……運用することで利ざやを稼いでおりますから、すぐに金を返せと言われても手元にない訳です。

それでも取り崩されるならば……

企業から無理やりお金を返してもらうしかありません。。。

コレが貸しはがしと言う銀行側の横暴であり、これをやられると企業は簡単に破綻してしまいます。

つまり、家計が預金をいきなり取り崩そうとすると社会的混乱を招く。

……というのが家計の預金を取り崩せない理由の一つだと私は理解しました。

そして、その次。

預金を取り崩しても消費増にならない。

これはやはり理解できません。

勿論、言いたいことは分かります。

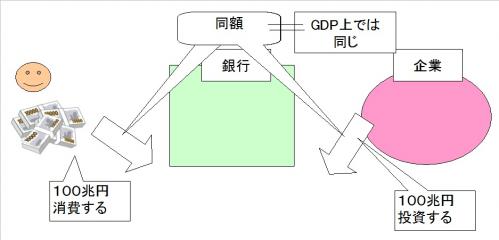

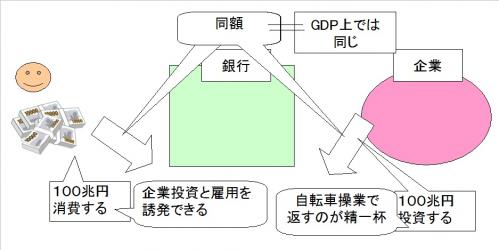

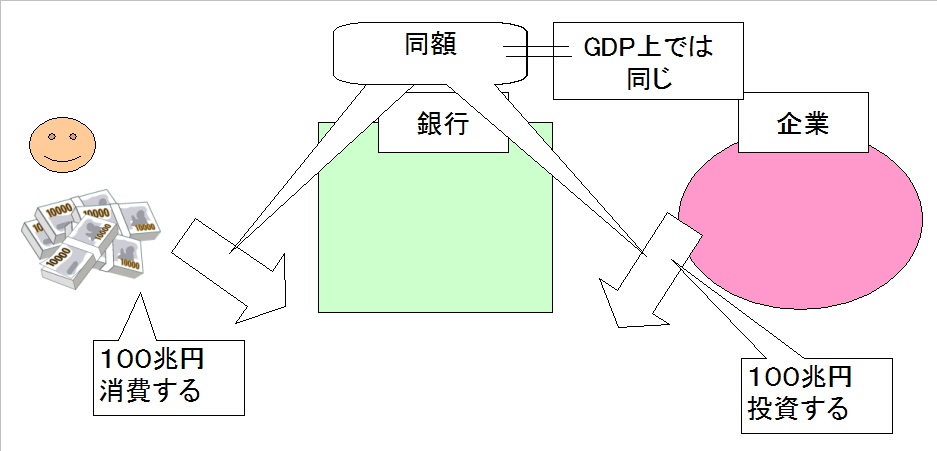

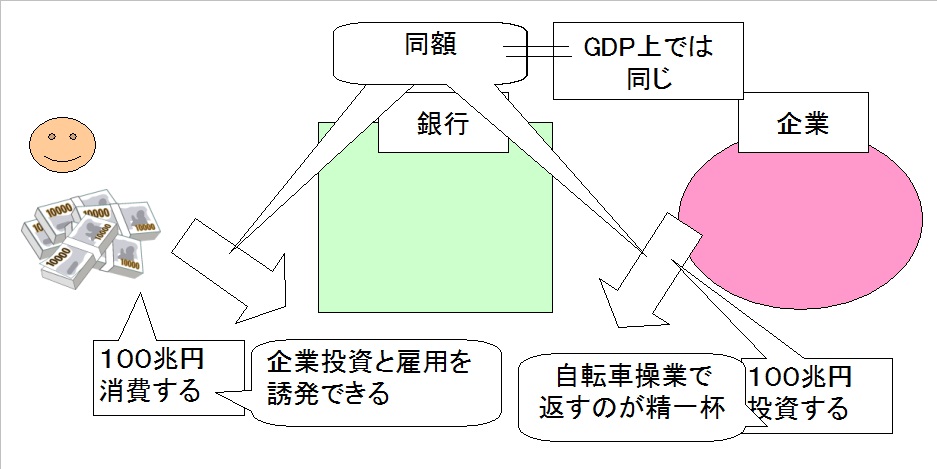

現状の100兆円を投資先の企業が使う行為も、家計が直接100兆円を使う行為も結局使われる額は同じである以上、GDPにおいて全く意味はない。

そういうことを言いたいのだと思うのです。

ですが、ここで現状を考えてみて下さい。

日本に現状足りてないのは雇用と、消費と新規投資(需要)です。

現状の投資先……企業では売り上げの拡大が見込めず、新規投資も新規雇用もなく、ただ自転車操業を繰り返すだけになっております。

が、家計が貯蓄を取り崩すことによって生まれた消費拡大は、企業側の生産能力を超えた時点で企業の自発的な投資拡大を生み出します。

自発的な投資拡大……つまりが雇用拡大と設備投資ですね。

現状の日本に足りてないのは、雇用と消費と新規投資ですので、数字的には同じGDP値だったとしても、連鎖的に引き起こされる効果が違う。。。

私はそう考えるのです。

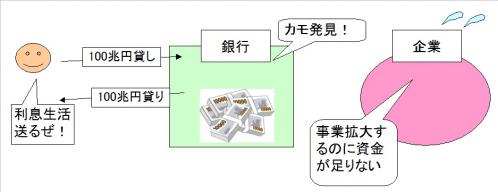

ついでに言うと、現状の銀行経営は投資先がなくて困り果て、国債を借りてしのいでいる状況です。

まず家計が取り崩され始めると、企業側からの貸しはがしよりも先に利率の低い国債を取り崩し始めるでしょう。

つまり、国債利率の上昇という形で社会への影響が現れます。

更に言うと、預金を取り崩すと言っても銀行の信用破綻によって取り付け騒ぎが起こっているのではありません。

家計が購入した場合、クレジットカードやローンなど、家計の負債増という形として銀行内の資産移動が起こるハズです。

そうして家計の取り崩しが起こっていけば、赤字国債発行額の減額という社会的朗報として報道されるでしょうし(その際には家計貯蓄が減少し始めた! 破綻の危機だ!って報道になると予想はされますが)。

何よりも貯蓄の90%を65歳以上が占めている現状の貯蓄が取り崩され、雇用の対価として労働者層……つまりが若者へと財が流れるのは歓迎すべきだと思うのです。

と言うわけで。

私は家計の取り崩しが出来ない……という原理は理解しました。

が、それで消費の拡大が起こらないというのは納得出来ないのです。

と言うのが今日の結論。

また数日間かけてのんびりと勉強するのも悪くないので、現段階での私の理解に問題がありましたら適当に反論とか入れて下さい。。。

最近、コメント欄がさびしいんですよ。。。

本記事に1クリックの価値くらいは見出せたって方は、ブログランキングよろしくお願いします。

↓↓↓↓↓

中学生シリーズっぽくやってますので、アレなんですが。

……理論的にはこれで良い筈なので、異論ありましたらコメントをどうぞ。。。

ま、あくまで私は数式や計算式よりも実際の流れとかイメージで理解するタイプ(物描きってことかも)ですので、こういう形の理解手法になっちゃってますが。

では、スタートです。

まず、家計がお金をたくさん持ってるところから始めます。

一応、理解を手っ取り早くするために100兆円としました。

絵が適当なのは勘弁して下さい。

で、これを銀行に預金します。

はい。

お金が銀行に預けられました。

が、この状況では銀行さんが困ります。

何せ利子を払わなければなりませんからね。

どんどん赤字が膨らんでいくのです。

では、どうするか??

貸出先を見つけ出すしかないのです。

で、この家計から預かっている100兆円を企業に貸し出す利息で、銀行は生きていく訳ですね。

で、家計から預かった100兆円は企業に貸しちゃいましたから、手元にお金は残っておりません。

要は、コレが現状という訳です。

さて、ここで預金が取り崩される状況を考えてみましょう。

文字通りですね。

銀行は家計から預かったお金を企業に貸し出す……運用することで利ざやを稼いでおりますから、すぐに金を返せと言われても手元にない訳です。

それでも取り崩されるならば……

企業から無理やりお金を返してもらうしかありません。。。

コレが貸しはがしと言う銀行側の横暴であり、これをやられると企業は簡単に破綻してしまいます。

つまり、家計が預金をいきなり取り崩そうとすると社会的混乱を招く。

……というのが家計の預金を取り崩せない理由の一つだと私は理解しました。

そして、その次。

預金を取り崩しても消費増にならない。

これはやはり理解できません。

勿論、言いたいことは分かります。

現状の100兆円を投資先の企業が使う行為も、家計が直接100兆円を使う行為も結局使われる額は同じである以上、GDPにおいて全く意味はない。

そういうことを言いたいのだと思うのです。

ですが、ここで現状を考えてみて下さい。

日本に現状足りてないのは雇用と、消費と新規投資(需要)です。

現状の投資先……企業では売り上げの拡大が見込めず、新規投資も新規雇用もなく、ただ自転車操業を繰り返すだけになっております。

が、家計が貯蓄を取り崩すことによって生まれた消費拡大は、企業側の生産能力を超えた時点で企業の自発的な投資拡大を生み出します。

自発的な投資拡大……つまりが雇用拡大と設備投資ですね。

現状の日本に足りてないのは、雇用と消費と新規投資ですので、数字的には同じGDP値だったとしても、連鎖的に引き起こされる効果が違う。。。

私はそう考えるのです。

ついでに言うと、現状の銀行経営は投資先がなくて困り果て、国債を借りてしのいでいる状況です。

まず家計が取り崩され始めると、企業側からの貸しはがしよりも先に利率の低い国債を取り崩し始めるでしょう。

つまり、国債利率の上昇という形で社会への影響が現れます。

更に言うと、預金を取り崩すと言っても銀行の信用破綻によって取り付け騒ぎが起こっているのではありません。

家計が購入した場合、クレジットカードやローンなど、家計の負債増という形として銀行内の資産移動が起こるハズです。

そうして家計の取り崩しが起こっていけば、赤字国債発行額の減額という社会的朗報として報道されるでしょうし(その際には家計貯蓄が減少し始めた! 破綻の危機だ!って報道になると予想はされますが)。

何よりも貯蓄の90%を65歳以上が占めている現状の貯蓄が取り崩され、雇用の対価として労働者層……つまりが若者へと財が流れるのは歓迎すべきだと思うのです。

と言うわけで。

私は家計の取り崩しが出来ない……という原理は理解しました。

が、それで消費の拡大が起こらないというのは納得出来ないのです。

と言うのが今日の結論。

また数日間かけてのんびりと勉強するのも悪くないので、現段階での私の理解に問題がありましたら適当に反論とか入れて下さい。。。

最近、コメント欄がさびしいんですよ。。。

本記事に1クリックの価値くらいは見出せたって方は、ブログランキングよろしくお願いします。

↓↓↓↓↓

■参加すべきかせざるべきか。

ブログランキング、こちらも始めました。ブログ、作ってみませんか?

こんな私でもFC2なら何とかなってます。。。

ブログ

カウンター

それが問題だ……

http://boutu.blog104.fc2.com/blog-entry-646.html

という訳で、足跡を踏んでみたらこういう企画↑を見つけちゃってどうしたものか思案中。。。

時間はない。

フラッシュの勉強中でもある。

だけど、塗ってみたい。。。

う~ん。

という訳で、今日中にフラッシュを完成させようと頑張ってはいるのですが。。。

やればやるほど、ドツボに……

ParaFla!からSUZUKAにツールを変更してみた訳ですが、どうにもこうにも……

変数の制御が難しいんですよね~~。

下手に色々とやること考えているから……

本記事に1クリックの価値くらいは見出せたって方は、ブログランキングよろしくお願いします。

↓↓↓↓↓

http://boutu.blog104.fc2.com/blog-entry-646.html

という訳で、足跡を踏んでみたらこういう企画↑を見つけちゃってどうしたものか思案中。。。

時間はない。

フラッシュの勉強中でもある。

だけど、塗ってみたい。。。

う~ん。

という訳で、今日中にフラッシュを完成させようと頑張ってはいるのですが。。。

やればやるほど、ドツボに……

ParaFla!からSUZUKAにツールを変更してみた訳ですが、どうにもこうにも……

変数の制御が難しいんですよね~~。

下手に色々とやること考えているから……

本記事に1クリックの価値くらいは見出せたって方は、ブログランキングよろしくお願いします。

↓↓↓↓↓

■ふらっしゅ2~lablog賛江~

ブログランキング、こちらも始めました。ブログ、作ってみませんか?

こんな私でもFC2なら何とかなってます。。。

ブログ

カウンター

という訳で、フラッシュ実験ナンバー2.

今度は変数と複数画像の同時動作を実験し、成功しました。

画像はタイトルの通り、某所で入手したのを流用。

画像データ作成に20分。

しかし、構文作成に……えっと、食事が終わってから今までだから……4時間くらい?

勿論、デバックの方にかなりの時間を要した訳ですが。。。

久々ですから、プログラム思考ってのが大分抜けていまして大変でした。

いや、プログラムの組み方自体は脳裏で簡単に描けたのですが、このフラッシュツール(parafla)の使い方を理解するのに非常に大きな時間を要したというか。

ぶっちゃけ、透明色の考え方に殆どの時間を食われました。。。

という訳で、第二段。

今度は全くいやらしさの欠片もありません。

健全な内容です。

恐らく、見終わった方はこう叫ぶことでしょう。

「猫~~~~っ!!」と。

では、ご覧あれ。。。

今度は変数と複数画像の同時動作を実験し、成功しました。

画像はタイトルの通り、某所で入手したのを流用。

画像データ作成に20分。

しかし、構文作成に……えっと、食事が終わってから今までだから……4時間くらい?

勿論、デバックの方にかなりの時間を要した訳ですが。。。

久々ですから、プログラム思考ってのが大分抜けていまして大変でした。

いや、プログラムの組み方自体は脳裏で簡単に描けたのですが、このフラッシュツール(parafla)の使い方を理解するのに非常に大きな時間を要したというか。

ぶっちゃけ、透明色の考え方に殆どの時間を食われました。。。

という訳で、第二段。

今度は全くいやらしさの欠片もありません。

健全な内容です。

恐らく、見終わった方はこう叫ぶことでしょう。

「猫~~~~っ!!」と。

では、ご覧あれ。。。

■ふらっしゅ

ブログランキング、こちらも始めました。ブログ、作ってみませんか?

こんな私でもFC2なら何とかなってます。。。

ブログ

カウンター

人生とは常に勉強だと思う。

格好をつけている訳でもなければ、偉そうに説教するつもりもないのですけれども。

単にその勉強というのが、学校で学ぶようなただの知識か、社会経験から対人関係を潤滑に行うための経験値か、もしくは仕事上の知識か、手先で学ぶような技術力か。

あるいは、年齢からくる諦観か。。。

まぁ、それら全てを総じて勉強と呼べば、人生は常に勉強というのが理解出来るとは思います。

えっと。

何が言いたいかと言うと。。。

前に宣言していたフラッシュを試してみただけの話なんですけれども。。。

格好をつけている訳でもなければ、偉そうに説教するつもりもないのですけれども。

単にその勉強というのが、学校で学ぶようなただの知識か、社会経験から対人関係を潤滑に行うための経験値か、もしくは仕事上の知識か、手先で学ぶような技術力か。

あるいは、年齢からくる諦観か。。。

まぁ、それら全てを総じて勉強と呼べば、人生は常に勉強というのが理解出来るとは思います。

えっと。

何が言いたいかと言うと。。。

前に宣言していたフラッシュを試してみただけの話なんですけれども。。。