■スポンサーサイト

ブログランキング、こちらも始めました。ブログ、作ってみませんか?

こんな私でもFC2なら何とかなってます。。。

ブログ

カウンター

上記の広告は1ヶ月以上更新のないブログに表示されています。

新しい記事を書く事で広告が消せます。

新しい記事を書く事で広告が消せます。

本記事に1クリックの価値くらいは見出せたって方は、ブログランキングよろしくお願いします。

↓↓↓↓↓

■1400兆円がどうのこうの

ブログランキング、こちらも始めました。ブログ、作ってみませんか?

こんな私でもFC2なら何とかなってます。。。

ブログ

カウンター

今日のエントリはLABLOGさんちの「1400兆円の預金を取り崩しても消費増にならない」という理論を自分なりに理解するために噛み砕いたものです。

中学生シリーズっぽくやってますので、アレなんですが。

……理論的にはこれで良い筈なので、異論ありましたらコメントをどうぞ。。。

ま、あくまで私は数式や計算式よりも実際の流れとかイメージで理解するタイプ(物描きってことかも)ですので、こういう形の理解手法になっちゃってますが。

では、スタートです。

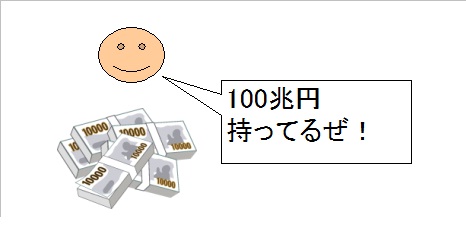

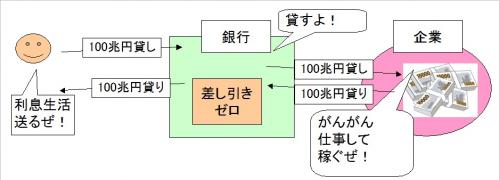

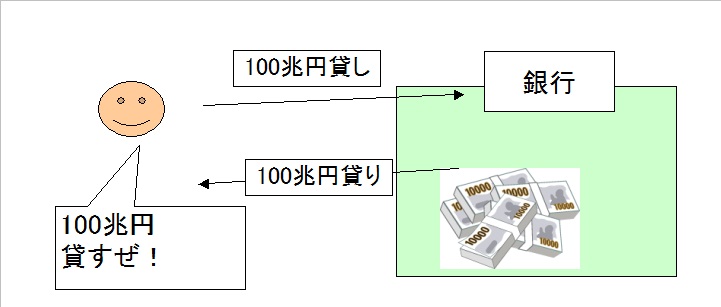

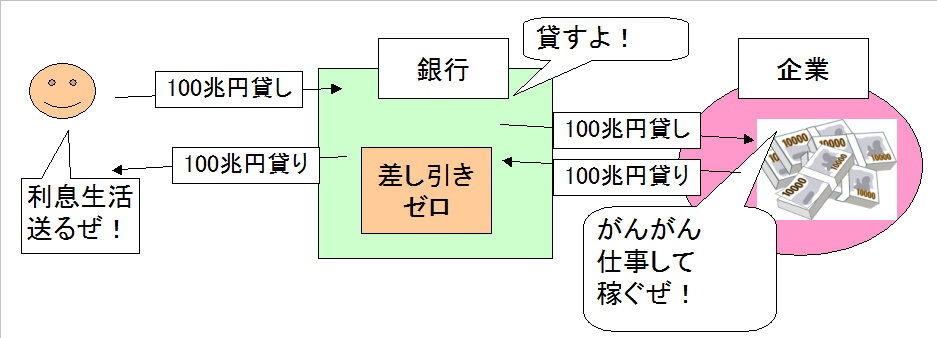

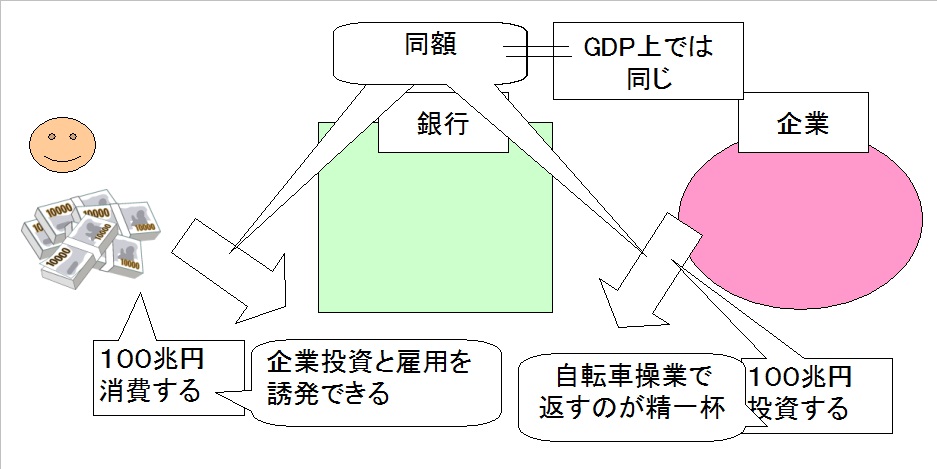

まず、家計がお金をたくさん持ってるところから始めます。

一応、理解を手っ取り早くするために100兆円としました。

絵が適当なのは勘弁して下さい。

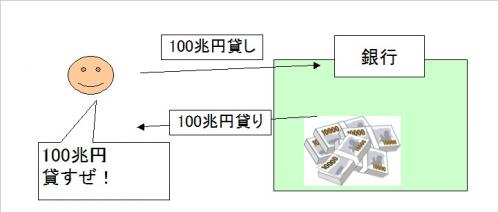

で、これを銀行に預金します。

はい。

お金が銀行に預けられました。

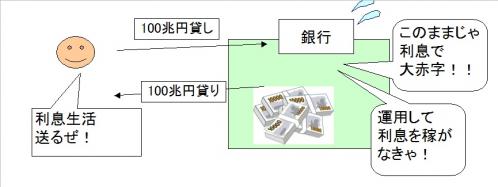

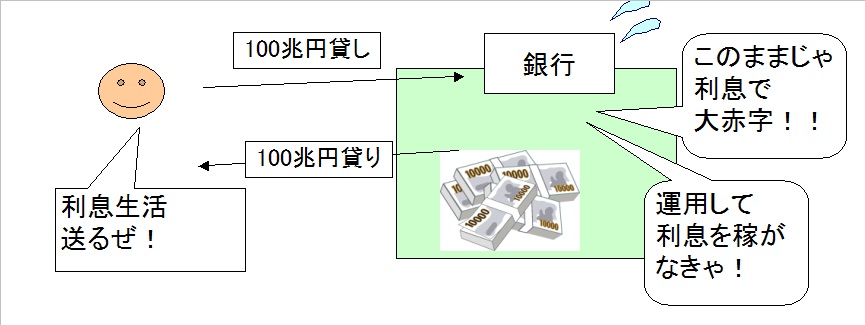

が、この状況では銀行さんが困ります。

何せ利子を払わなければなりませんからね。

どんどん赤字が膨らんでいくのです。

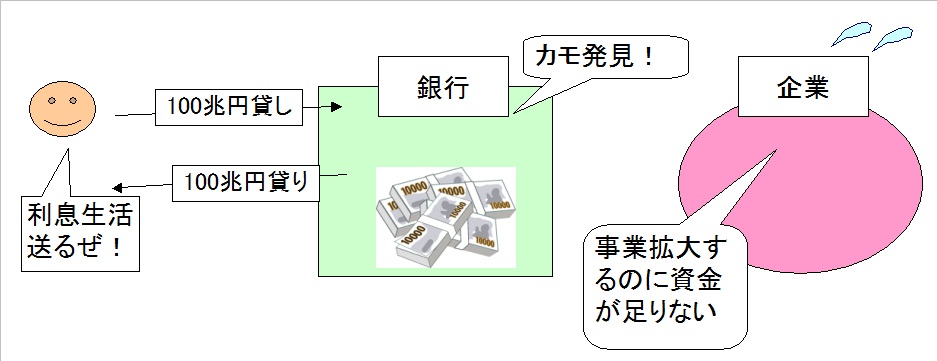

では、どうするか??

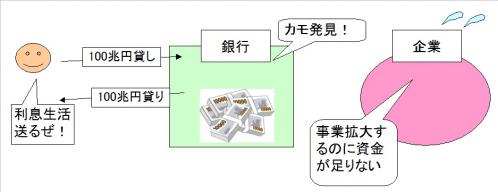

貸出先を見つけ出すしかないのです。

で、この家計から預かっている100兆円を企業に貸し出す利息で、銀行は生きていく訳ですね。

で、家計から預かった100兆円は企業に貸しちゃいましたから、手元にお金は残っておりません。

要は、コレが現状という訳です。

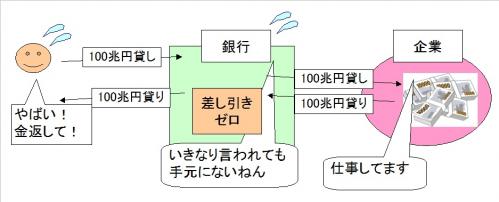

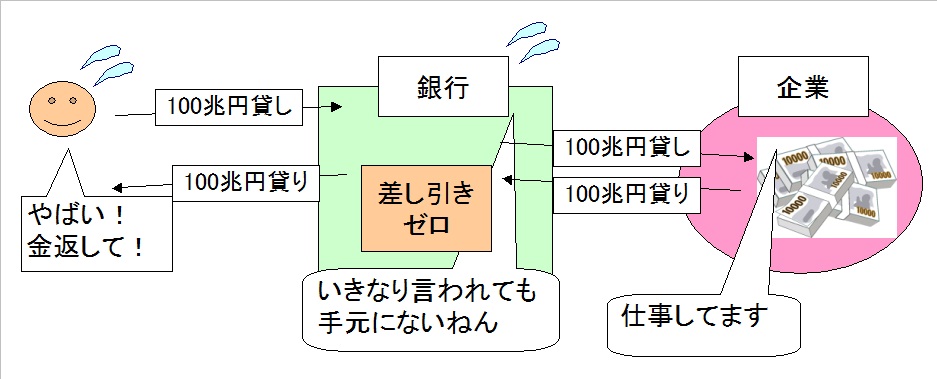

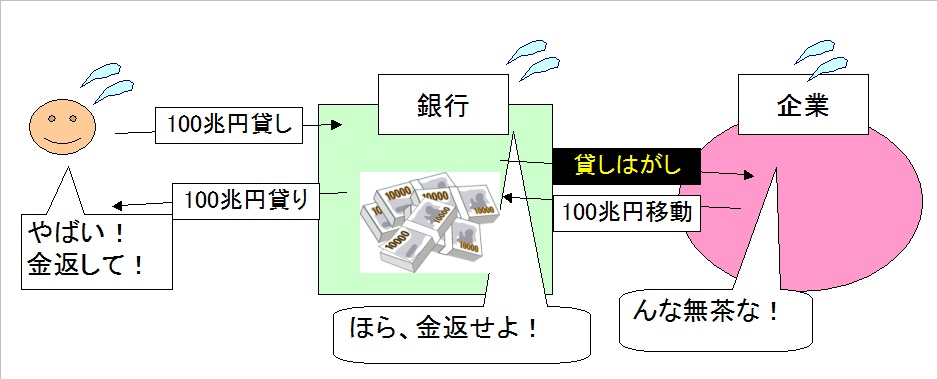

さて、ここで預金が取り崩される状況を考えてみましょう。

文字通りですね。

銀行は家計から預かったお金を企業に貸し出す……運用することで利ざやを稼いでおりますから、すぐに金を返せと言われても手元にない訳です。

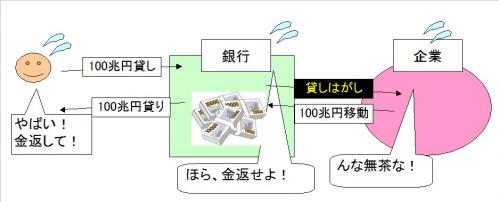

それでも取り崩されるならば……

企業から無理やりお金を返してもらうしかありません。。。

コレが貸しはがしと言う銀行側の横暴であり、これをやられると企業は簡単に破綻してしまいます。

つまり、家計が預金をいきなり取り崩そうとすると社会的混乱を招く。

……というのが家計の預金を取り崩せない理由の一つだと私は理解しました。

そして、その次。

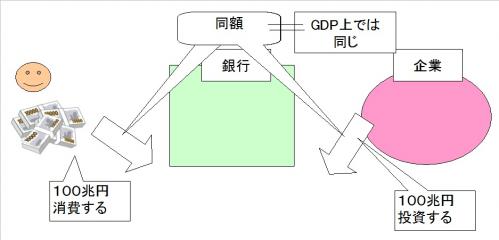

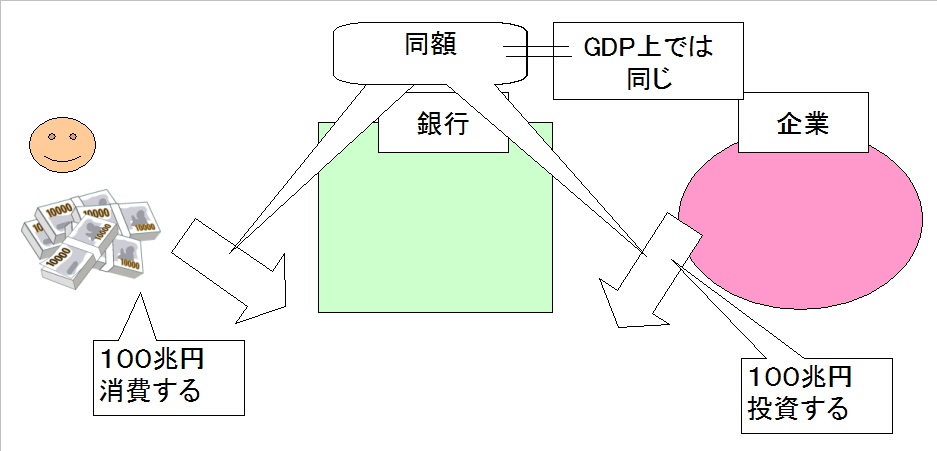

預金を取り崩しても消費増にならない。

これはやはり理解できません。

勿論、言いたいことは分かります。

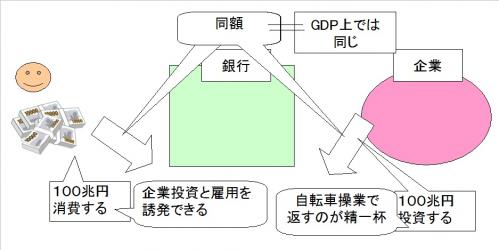

現状の100兆円を投資先の企業が使う行為も、家計が直接100兆円を使う行為も結局使われる額は同じである以上、GDPにおいて全く意味はない。

そういうことを言いたいのだと思うのです。

ですが、ここで現状を考えてみて下さい。

日本に現状足りてないのは雇用と、消費と新規投資(需要)です。

現状の投資先……企業では売り上げの拡大が見込めず、新規投資も新規雇用もなく、ただ自転車操業を繰り返すだけになっております。

が、家計が貯蓄を取り崩すことによって生まれた消費拡大は、企業側の生産能力を超えた時点で企業の自発的な投資拡大を生み出します。

自発的な投資拡大……つまりが雇用拡大と設備投資ですね。

現状の日本に足りてないのは、雇用と消費と新規投資ですので、数字的には同じGDP値だったとしても、連鎖的に引き起こされる効果が違う。。。

私はそう考えるのです。

ついでに言うと、現状の銀行経営は投資先がなくて困り果て、国債を借りてしのいでいる状況です。

まず家計が取り崩され始めると、企業側からの貸しはがしよりも先に利率の低い国債を取り崩し始めるでしょう。

つまり、国債利率の上昇という形で社会への影響が現れます。

更に言うと、預金を取り崩すと言っても銀行の信用破綻によって取り付け騒ぎが起こっているのではありません。

家計が購入した場合、クレジットカードやローンなど、家計の負債増という形として銀行内の資産移動が起こるハズです。

そうして家計の取り崩しが起こっていけば、赤字国債発行額の減額という社会的朗報として報道されるでしょうし(その際には家計貯蓄が減少し始めた! 破綻の危機だ!って報道になると予想はされますが)。

何よりも貯蓄の90%を65歳以上が占めている現状の貯蓄が取り崩され、雇用の対価として労働者層……つまりが若者へと財が流れるのは歓迎すべきだと思うのです。

と言うわけで。

私は家計の取り崩しが出来ない……という原理は理解しました。

が、それで消費の拡大が起こらないというのは納得出来ないのです。

と言うのが今日の結論。

また数日間かけてのんびりと勉強するのも悪くないので、現段階での私の理解に問題がありましたら適当に反論とか入れて下さい。。。

最近、コメント欄がさびしいんですよ。。。

本記事に1クリックの価値くらいは見出せたって方は、ブログランキングよろしくお願いします。

↓↓↓↓↓

中学生シリーズっぽくやってますので、アレなんですが。

……理論的にはこれで良い筈なので、異論ありましたらコメントをどうぞ。。。

ま、あくまで私は数式や計算式よりも実際の流れとかイメージで理解するタイプ(物描きってことかも)ですので、こういう形の理解手法になっちゃってますが。

では、スタートです。

まず、家計がお金をたくさん持ってるところから始めます。

一応、理解を手っ取り早くするために100兆円としました。

絵が適当なのは勘弁して下さい。

で、これを銀行に預金します。

はい。

お金が銀行に預けられました。

が、この状況では銀行さんが困ります。

何せ利子を払わなければなりませんからね。

どんどん赤字が膨らんでいくのです。

では、どうするか??

貸出先を見つけ出すしかないのです。

で、この家計から預かっている100兆円を企業に貸し出す利息で、銀行は生きていく訳ですね。

で、家計から預かった100兆円は企業に貸しちゃいましたから、手元にお金は残っておりません。

要は、コレが現状という訳です。

さて、ここで預金が取り崩される状況を考えてみましょう。

文字通りですね。

銀行は家計から預かったお金を企業に貸し出す……運用することで利ざやを稼いでおりますから、すぐに金を返せと言われても手元にない訳です。

それでも取り崩されるならば……

企業から無理やりお金を返してもらうしかありません。。。

コレが貸しはがしと言う銀行側の横暴であり、これをやられると企業は簡単に破綻してしまいます。

つまり、家計が預金をいきなり取り崩そうとすると社会的混乱を招く。

……というのが家計の預金を取り崩せない理由の一つだと私は理解しました。

そして、その次。

預金を取り崩しても消費増にならない。

これはやはり理解できません。

勿論、言いたいことは分かります。

現状の100兆円を投資先の企業が使う行為も、家計が直接100兆円を使う行為も結局使われる額は同じである以上、GDPにおいて全く意味はない。

そういうことを言いたいのだと思うのです。

ですが、ここで現状を考えてみて下さい。

日本に現状足りてないのは雇用と、消費と新規投資(需要)です。

現状の投資先……企業では売り上げの拡大が見込めず、新規投資も新規雇用もなく、ただ自転車操業を繰り返すだけになっております。

が、家計が貯蓄を取り崩すことによって生まれた消費拡大は、企業側の生産能力を超えた時点で企業の自発的な投資拡大を生み出します。

自発的な投資拡大……つまりが雇用拡大と設備投資ですね。

現状の日本に足りてないのは、雇用と消費と新規投資ですので、数字的には同じGDP値だったとしても、連鎖的に引き起こされる効果が違う。。。

私はそう考えるのです。

ついでに言うと、現状の銀行経営は投資先がなくて困り果て、国債を借りてしのいでいる状況です。

まず家計が取り崩され始めると、企業側からの貸しはがしよりも先に利率の低い国債を取り崩し始めるでしょう。

つまり、国債利率の上昇という形で社会への影響が現れます。

更に言うと、預金を取り崩すと言っても銀行の信用破綻によって取り付け騒ぎが起こっているのではありません。

家計が購入した場合、クレジットカードやローンなど、家計の負債増という形として銀行内の資産移動が起こるハズです。

そうして家計の取り崩しが起こっていけば、赤字国債発行額の減額という社会的朗報として報道されるでしょうし(その際には家計貯蓄が減少し始めた! 破綻の危機だ!って報道になると予想はされますが)。

何よりも貯蓄の90%を65歳以上が占めている現状の貯蓄が取り崩され、雇用の対価として労働者層……つまりが若者へと財が流れるのは歓迎すべきだと思うのです。

と言うわけで。

私は家計の取り崩しが出来ない……という原理は理解しました。

が、それで消費の拡大が起こらないというのは納得出来ないのです。

と言うのが今日の結論。

また数日間かけてのんびりと勉強するのも悪くないので、現段階での私の理解に問題がありましたら適当に反論とか入れて下さい。。。

最近、コメント欄がさびしいんですよ。。。

本記事に1クリックの価値くらいは見出せたって方は、ブログランキングよろしくお願いします。

↓↓↓↓↓

■コメント

■Re: 1400兆円がどうのこうの [ラヴログ]

こんばんは。

早速反論に来ましたw

取り崩せないのに、どうやって消費するのでしょうか???

早速反論に来ましたw

取り崩せないのに、どうやって消費するのでしょうか???

■Re: 1400兆円がどうのこうの [umama01]

早いっちゅーねん。

まだ一時間経ってないじゃないでしょうか??

それは兎も角。

>取り崩せたとして消費されても(その人にとって消費増)、どこかで消費減になる(消費減はそうなるかも・・・という話ではなくです)ので、フローレベルで消費は増えないという意味です。

というところへの反論だった訳ですが。。。

実際、取り崩せない訳じゃありませんね。

取り崩すと社会レベルでの影響が大きい……だと思うのです。

事実、最後の方で書いてますが、取り崩す場合は国債から影響が出てくるので取り崩せないことはない……ってのが私なりの答えだと思ってますが。。。

まだ一時間経ってないじゃないでしょうか??

それは兎も角。

>取り崩せたとして消費されても(その人にとって消費増)、どこかで消費減になる(消費減はそうなるかも・・・という話ではなくです)ので、フローレベルで消費は増えないという意味です。

というところへの反論だった訳ですが。。。

実際、取り崩せない訳じゃありませんね。

取り崩すと社会レベルでの影響が大きい……だと思うのです。

事実、最後の方で書いてますが、取り崩す場合は国債から影響が出てくるので取り崩せないことはない……ってのが私なりの答えだと思ってますが。。。

■Re: 1400兆円がどうのこうの [ラヴログ]

>実際、取り崩せない訳じゃありませんね。

ミクロでは取り崩せますよ。

マクロではできないのです。

取り崩す途中にどこかで滞れば、バブル崩壊の時の様な状況になります。

もちろんこの世の終わりではないでしょうけれども。

ミクロでは取り崩せますよ。

マクロではできないのです。

取り崩す途中にどこかで滞れば、バブル崩壊の時の様な状況になります。

もちろんこの世の終わりではないでしょうけれども。

■Re: 1400兆円がどうのこうの [umama01]

う~ん。

取り崩すと混雑や破綻が起こる可能性高いのと、取り崩せないでは大きな差がありますから、私は取り崩せない訳じゃないという言葉を使っている訳なんですが。

取り崩すと混雑や破綻が起こる可能性高いのと、取り崩せないでは大きな差がありますから、私は取り崩せない訳じゃないという言葉を使っている訳なんですが。

■Re: 1400兆円がどうのこうの [ラヴログ]

取り崩すということは、ストックからのように見えてフローからしか取り崩せないのですよ。

それを取り崩せない訳じゃないというのなら、その通りでしょう。

ストック→フローは原理的に出来ないというのはそういうことです。

金融資産は帳簿上にだけ存在する幻のようなものなのです。

それを取り崩せない訳じゃないというのなら、その通りでしょう。

ストック→フローは原理的に出来ないというのはそういうことです。

金融資産は帳簿上にだけ存在する幻のようなものなのです。

■Re: 1400兆円がどうのこうの [umama01]

またちょっとだけ理解が深まったので、今日のエントリもそれにします。

……いや、地震のもやりたいし。

そうだ。

二つ書けば良いのだ!!

……いや、地震のもやりたいし。

そうだ。

二つ書けば良いのだ!!

■コメントの投稿

■トラックバック

■「1400兆円がどうのこうの」への反論

いつもコメントをしてくれるumama01さんの「1400兆円がどうのこうの」というエントリへの反論です。

預金を取り崩しても消費増にならない。

ということに納得がいかない様子なので説明を試みます。

...